国金证券:给予富乐德增持评级

国金证券股份有限公司樊志远近期对富乐德进行研究并发布了研究报告《3Q24收入利润同环比增长,注入优质资产完善产业升级布局》,本报告对富乐德给出增持评级,当前股价为70.2元。

富乐德(301297)2024年10月31日公司披露2023年三季报,1-3Q24公司实现盈利收入5.60亿元,同比+24.96%;实现归母净利润0.79亿元,同比+18.07%。3Q24公司实现单季度营收2.22亿元,同比增长31.94%,环比+25.81%;单季度实现归母净利润0.29亿元,同比增长4.18%,扣非归母纯利润是2245万元,同比提升5.49%。经营分析半导体下游需求回暖利好设备零部件洗净业务,1-3Q24公司收入和利润均保持增长。1-3Q24综合毛利率为39.56%,3Q24单季度毛利率为38.99%,环比小幅下降1.94pcts。期间费用方面,1-3Q24公司期间费用率达到了24.34%,较上一年末增长了2.03pcts,主要系管理费用率和研发费用率的提升。营运指标方面,3Q24公司的存货周转天数和应收账款周转天数分别为71.44天和90.60天,环比小幅下降,公司消化存货和回款速度略有提升。注入优质资产完善产业升级布局,导入半导体核心部件和功率半导体关键材料。依据公司公告,5M23公司与日本入江在国内合资设立安徽入江富乐德,进军真空阀和波纹管产品的生产制造;7M24公司收购杭州之芯半导体,为拓展ALN和ESC等新品打下基础。10M24公司公告拟通过发行股份、可转债购买上海申和等59名交易对方持有的富乐华100%股权,富乐华是全球领先的功率半导体覆铜陶瓷载板生产商,也是公司控制股权的人旗下优质资产,收入规模较大,盈利能力强,1H24富乐华的营收和净利润分别为8.99亿元和1.28亿元。本次收购将助力公司完善产业升级,提升公司的资产质量及持续盈利能力,加速公司导入半导体零部件和功率半导体关键材料的生产制造。盈利预测行业需求复苏利好公司精密洗净业务,我们预测公司24~26年分别实现归母纯利润是1.25、1.73和2.26亿元,分别同比+40%/+39%/+30%,对应EPS分别为0.37/0.51/0.67元,公司股票现价对应PE估值为180/130/100倍,维持“增持”评级。风险提示客户导入没有到达预期;下游需求没有到达预期;国际贸易摩擦;技术迭代没有到达预期;大客户产业链转移;限售股解禁。

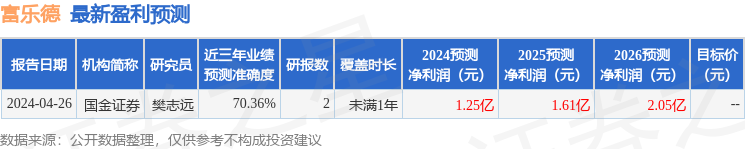

证券之星数据中心根据近三年发布的研报数据计算,国金证券樊志远研究员团队对该股研究较为深入,近三年预测准确度均值为70.36%,其预测2024年度归属净利润为盈利1.25亿,根据现价换算的预测PE为178.98。

证券之星估值分析提示富乐德盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。